有机硅密封胶在建筑领域主要使用在在建筑幕墙装配、房屋建筑的密封以及中空玻璃加工等三个方面;在道路、桥梁等基础设施建设中,大范围的应用于抗震阻尼等领域。随着我们国家城市化进程持续稳定发展以及大规模基础设施投资拉动,有机硅密封胶出现较快增长。2018年建筑领域消耗有机硅(室温胶)48.7万吨,其中建筑幕墙领域消耗室温胶约23万吨,同比增长14.1%。2019年整个门窗幕墙行业总产值6300亿元,预计建筑用高端有机硅密封胶的整体需求将在2020年有望超过90万吨。

2020年1-4月地产开发投资同比下降3.3%,4月单月增长7%。前4个月,基建项目招投标加快,2020年基建回暖有望带动行业建筑用胶需求快速回升。

在“环保趋严+劳动力紧缺”背景下,中央层面持续出台有关政策,大力推广装配式建筑。自2013年国家发展改革委、住房城乡建设部发布《绿色建筑行动方案》开始,国家就密集制定关于推广装配式建筑的政策文件,在发展规划、标准体系、工程质量、产业链管理等多方面有明确要求。2016年2月,国务院颁发《关于逐步加强城市规划建设管理工作的若干意见》,力争用10年左右时间,使装配式建筑占新建建筑的比例达30%,装配式建筑面积达7亿平方米,每平方米用胶需求为1kg,预计2025年市场用胶需求将达到100亿元。

另外,装配式建筑领域近几年增长迅速,2019年全国装配式建筑开工面积达41800万平方米,近四年年均增长率达55%。根据国务院和住建部有关政策,2025年装配式建筑行业的渗透率力争从2020年的15%增长到30%以上。

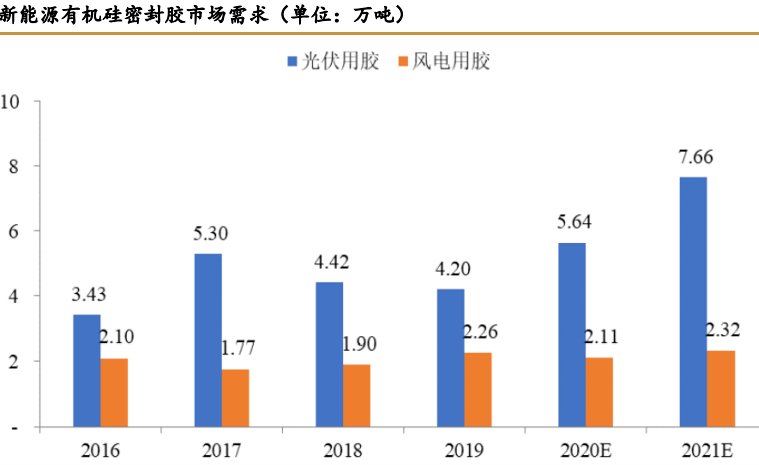

在新能源领域,有机硅密封胶的应用主要在光伏和风电领域,其中光伏领域需求量开始上涨最快,太阳能电池片是太阳能光伏发电系统的核心部件,有机硅密封胶拥有非常良好的密封性、电绝缘性、耐候性等特点,在太阳能电池组件封装生产中大范围的应用,中国作为全球最大的光伏市场和增量最快的风电装机市场,装机量的提升将极大的提振有机硅密封胶的市场需求。预计到2021年,新能源领域的有机硅密封胶需求将达到9.98万吨。

汽车制造包括挡风玻璃用胶及动力电池的灌封,其中动力电池是新能源汽车的核心部件,有机硅密封胶在新能源汽车领域大多数都用在动力电池灌封保护。动力电池的灌封保护是实现电力驱动系统稳定、高效工作的关键。同时随着整车气密性、环保健康标准等要求慢慢的升高,胶粘剂性能改善的同时,单位胶粘剂用量也将增加。根据《全世界汽车胶粘剂市场2020年展望》统计,2015年全世界汽车胶粘剂市场规模为 37.4亿美元,至2020年将达到55.6亿美元,年复合增长率为8.2%。

消费电子领域,在近两年贸易摩擦的影响下,进口替代效应明显地增强,国内工业胶市场出现非常明显的需求增长。

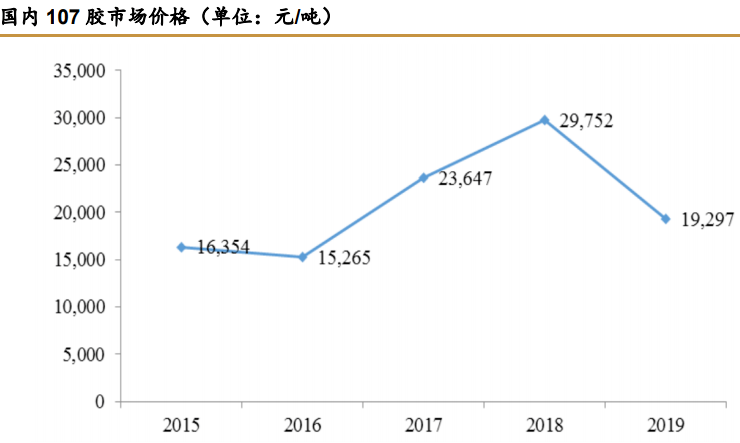

在原材料供给端,2017年、2018年,受环保治理因素影响,上游主要原材料生产企业开工不足纷纷提价,使得107胶价格持续上涨较多。2019年,随着有机硅产能集中投放,原材料供应充足,致使价格逐渐回落并趋于正常,行业毛利率逐渐回升。

截至2019年,中国聚硅氧烷产能、产量分别达到142.2万吨、115.8万吨,均占全球总量的一半以上同比分别增长8.8%、2.5%。未来,随着上游原材料产能的扩大,有机硅密封胶行业原材料供应充足,原材料价格将在未来三年内保持稳定甚至继续下降。

公司是一家专门干有机硅橡胶研发、制造、生产、销售于一体的国家高新技术企业,是中国第一批创业板上市公司。公司有9家全资子公司,已建成8万吨/年的有机硅密封胶生产基地,加上收购的拓利科技2万吨/年的工业胶产能,公司目前拥有10万吨/年的产能,未来公司还有10万吨/年密封胶项目将会建成投产,产能有望翻倍。

公司本次募投的10万吨/年高端密封胶智能制造项目主要面向高端商品市场,投向产品价值相对更高的工业类用胶以及建筑幕墙胶。该项目是实现产品升级的重要举措,有利于进一步拓展公司产品的应用领域,巩固公司的行业地位增强公司的市场竞争力。

公司Q2季度实现爆发式增长,建筑胶继续快速地增长,实现盈利收入4.14亿元,同比增长31.63%,建筑幕墙、中空玻璃、节能门窗、流通胶、装配式建筑等板块实现迅速增加。工业胶爆发式增长,实现盈利收入6656.78万元,同比增长90.98%,主营占比继续提升。

002909集泰股份:公司主要经营密封胶和涂料,2019年收购兆舜科技拓展至电子胶领域,业务扩展至LED驱动电源、新能源汽车、电子电气和电力等新兴领域,产品已进入比亚迪等多家大型客户的供应体系。2020年2月公司公告拟非公开发行募集3.6亿元,用于年产中性硅酮密封胶80,000吨和改性硅酮密封胶30,000吨项目、年产双组份硅橡胶15,000吨和乙烯基硅油8,000吨项目,用于缓解产能瓶颈,扩大市场占有率,拓展新兴市场。公司预计两大项目将分别实现净利润1亿元、2200万元,投产后有望实现业绩翻番,成长空间大。