坦白讲,我的现场调研经历并不多,真正以调研形式去过的寥寥几家公司更是都集中在近半年内。但由于我在牙科行业的上市公司与头部企业的工作经历,倒是以“行业专家”的身份参与过许多的路演与电话会议调研。

这类调研的共同点就是有较为充裕的时间与公司领导层以及所在行业的专家进行最为直接对话、沟通、交流。这是目前所有的企业经营观测与分析手段中最为直接有效的手段。一方面通过对话中的信息来确认企业未来的发展战略的关键点推进情况和财务动态的变化是不是能够继续支撑自己所关注的核心逻辑支点,另一方面在交流的过程中不同投资者其关注侧重点以及领导层的回答往往能弥补自己的一些思维盲点。

这次过去硅宝在互动环节与吃饭环节我提问了五个问题,核心是围绕两块:一个是地产大行业下行趋势下,硅宝因受益于集中度提升而走的独立行情能维持多久,现在的增利不增收趋势会延续还是变化?(以下信息包含个人分析臆测,非调研实录,请以公开信息为准)

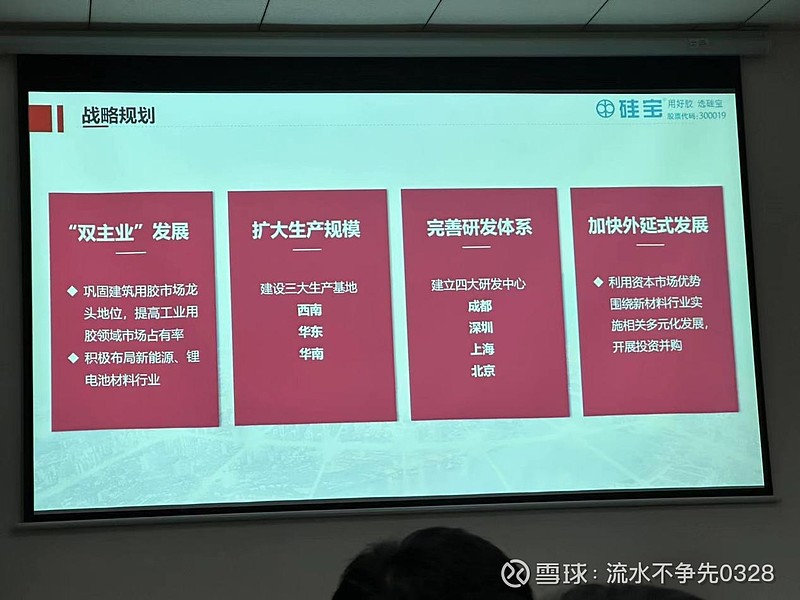

公司认为地产下行背景下,24、25年建筑胶行业需求量确实不会有多大的增长,但行业集中度还会继续提高,硅宝在建筑胶板块市场占有率提升至百分之二三十是可以预期的事。在过去的年份中建筑胶行业尾部出清去化是很明显的。据公司说:行业协会数据2017年有机硅密封胶厂家在三千家以上,而2021—2022年就已经只剩400家。(产能去化背景有三个原因,分别是2017年前后环保政策收紧,2019年前后各地相继商品房必须精装房交付,2021年前后的开发商暴雷),截至近年仍有知名同行企业与小品牌退出。公司举例:曾经建筑胶体量相同的公司广州新展就在2022年破产拍卖了,即便是对比同业的上市公司和头部其他公司如集泰股份、之江、白云等也都是独立行情。公司作为国产龙头公司在这前后三轮变化中均是赢家。依据公司的说法,硅宝建筑胶的市占率仅11.27%(22年建筑胶市场总量100万吨,公司产销11.27万吨),现在的情况和形势对公司继续提升市场占有率是有利的,未来在建筑胶板块市场占有率提升至百分之二三十是可以预期的事(原话)。

公司在过去在渠道建设上做了很多工作,现在甚至在社区家楼下的建材五金店都能买到硅宝胶和好巴适等。尤其在家装领域,公司观察到,现在人不买新房了,但是旧房翻新装修的比例有所提升,公司的家装板块2022占建筑胶比重仅8%,今年15%。

公司当前增利不增收的核心原因还是经营成本(主要是原材料)下降幅度高于售价下降的速度。而过去两年无论是上游原材料还是有机硅密封胶厂家都已经把价格杀得很低了(许多同行产能已经出清,上市同业的公司中也处于盈亏线上下),再往下应该也不会了。又因为产能投放也很大,所以涨也不太可能。预计会以现在的水准平稳运行,当售价与利润率趋于稳定,则未来硅宝会随着销量的增长,增收又增利。

公司给出了这块业务24年的业绩指引,负极团队由总经理亲自带队,2024年设定的有销售指标。但是进度和规模并不会太大。

之前50吨的产能只有实验室工况,电池厂纽扣电池上测试一下就完了,客户是不会跟你一起合作研发产品的,而真正放到动力电池产品上测试是2023年4月建设好1000吨硅碳负极材料产线后才开始大规模送样以及与客户配合研发的。而且并不是说你的产品通过了性能测试就可以直接替换当前现在产线上的老产品,而是跟你合作一起开发一款新的动力电池,搭载在新的车型上,等新车上市才能获取订单,这个周期还是很长的。具体有多长?我自己觉得有个参照,就是蔚来的无机预锂化电池技术方案是发布在2021年的NIO Day上面的,说明那时候就已经做好了初步研发,而搭载这项设计的产品蔚来ET9是在1个月前的2023年底才进行了路测,中间间隔了2年之久。也就是说硅宝的负极在动力电池这块要想上量24年是不太可能了。

除此以外其实还有不少的信息,比如分渠道数字,上海研发中心及相关产能,出海业务拓展等,我就不一一列举了,说一下总体感受以及通过此次跟踪对硅宝的后续的操作计划。硅宝科技可见的一两个季度的业绩(年报,一季报)是可以比较清晰地看出来的,仍然会超预期,核心还是来自其建筑板块的预期差,因此除非大盘继续爆炸,稳住当前的估值没问题。且24年会有一波主升机会,在于硅碳负极的预期推动的上涨,一旦公开披露硅碳负极产生了相应的收入以及其利润率,那么市场就会以硅宝的产能和现有的数据来定价从而对硅宝的价值量进行重构,如果恰逢市场温度合适,那主升的机会就一定有。当这个预期推动的逻辑演绎以后,则需要对硅宝进行大规模的减仓,将成本降到很具有安全边际或者是成本归0的状态。之后再慢慢等到板块的风或者是未来搭载的终端产品上线真正的业绩出来以后再全部兑现。

以上就是这次调研对硅宝的核心感受,这次除了调研重仓公司以外,同样重要的是与神交许久的同道好友会面,一下飞机就直奔火锅店跟“围锅夜话”。再次感谢李老师的五粮液,大远兄的火锅,在当下死气沉沉,一片哀鸿遍野的市场中兄弟们还是保持着乐观与积极的自我提升,就像浩哥说的把投资当成一个游戏,随着一个个事实和逻辑被验证,投资就不再是与对手盘的拼杀,不再是今天赚了一辆车,明天一两个月工资没了的彷徨与焦躁的赚钱工具,而是渐入佳境之后的不断进阶的人生修炼。在修炼路上保持心灵的开放,与智者同行,与赢家做伴,做对的事情,像胜出者一样思考,过有滋有味的投资生活。

之江确实蛮厉害的。国内估计能剩三家——硅宝、白云、之江,其中白云差一点。技术能力差不多,使得大家都在走第二曲线,就看哪个工业胶水平高了。

未来房地产改革方向就是政府和国企来接收过剩的房子来用于建设保障房和城中村改造,这块的专项债慢慢的开始发放了,那么这里的装修和建设用胶都是政府和国企牵头,也是有利于行业大品牌的,硅宝的市占率提升至20%以上还是概率蛮大的

$硅宝科技(SZ300019)$ 坦白讲,我的现场调研经历并不多,真正以调研形式去过的寥寥几家公司更是都集中在近半年内。但由于我在牙科行业的上市公司与头部企业的工作经历,倒是以“行业专家”的身份参与过许多的路演与电话会议调研。这类调研的共同点就是有较为充裕的时间与公司领导层以及...