是一家专注于化学试剂、药用辅料、催化剂及助剂和定制化学品研发、生产、销售的高新技术企业,其产品大范围的应用于生物医药、石油化学工业、国防军工、电子信息等研究和生产领域。

客户涵盖中国药科大学、浙江大学、南京大学、扬子研究院、中国船舶重工718研究所,以及江苏恒瑞、正大天晴、江苏豪森、扬子江药业等科研检测院所和国内知名企业。

化学试剂作为典型的精细化工行业,不仅是化学工业的重要分支,也是现代经济建设、科学技术探讨研究和分析检测必不可少的功能材料和基础材料,被喻为“科学的眼睛”和“质量的标尺”。药用辅料则是药物制剂(即通称的“药品”)的基础材料和重要组成部分,其不仅赋予药物一定剂型(如注射剂、片剂、胶囊剂、口服液体剂型、颗粒剂、软膏剂等),并且对给药途径(如注射、口服等)和产品质量,对药物释放的速率、生物利用度、毒副作用有重要影响。一旦用错药用辅料产生毒副作用,将产生难以处理的后果。如1937年美国某企业使用二甘醇代替乙醇生产磺胺酏剂用来医治感染性疾病,结果有300多人发生肾功能衰竭,107人死亡,称为“磺胺酏事件”。

近年来,随着生物医药、航空航天、新能源、新材料等下游战略新兴起的产业的加快速度进行发展,以及国家不断加大自主创新产业的投入,化学试剂与药用辅料产品的需求量与日俱增。

作为国内专注试剂与药辅两大产品链的“老牌”企业,南京试剂可谓历史悠远长久。南京试剂最早于1958年建厂,深耕于化学试剂行业数十载,在试剂制备的多个领域积累了丰富的项目经验和先进的工艺技术。

在化学试剂领域,公司自主生产、经营的品规超过10,000个;同时,技术实力深受国家认可,先后主持起草并发布实施的国家/团体标准有10项,多次被评为中国化学试剂行业“十强企业”,并参与过十一五及十三五国家支撑项目科研用核心试剂产业化示范项目、国家支撑计划项目,称其为国内化学试剂“老牌”名副其实。

然而此老非彼老,南京试剂并未将自己禁锢于“化学试剂老牌”,而是依托于多年化学试剂的生产经验及工艺技术,不断向外延伸,拓展自身业务边界。

作为化学试剂产品的拓展和提升,药用辅料存在与部分化学试剂产品主成分相同情形。2002年,凭借化学试剂生产的核心技术,南京试剂开始药用辅料的生产,完成了符合欧洲、美国、英国等国外药典规格的产品备案。

以药用辅料丙酮为例,公司在多年来试剂丙酮生产积累的丰富经验技术基础上,研制出符合欧美药典标准的药用辅料丙酮,并成为该产品通过CDE平台备案公示的国内企业,也是目前国内通过药品的关联审评的药用辅料级别丙酮厂家,实现了该产品的进口替代及自主可控。

再以药用辅料依地酸钙钠为例,南京试剂充分的利用在无机盐制备反应中掌握的核心技术,开发出水相溶剂合成依地酸钙钠的生产的基本工艺,不仅突破常规制备依地酸钙钠固体工艺,也有效解决依地酸钙钠生产的全部过程有机溶剂残留及含量偏低等问题。2020年12月,南京试剂的药用辅料依地酸钙钠在CDE平成备案,填补了国内药用辅料级别依地酸钙钠的空白,也是目前国内通过药品的关联审评的药用辅料级别依地酸钙钠厂家。最新多个方面数据显示,公司在CDE完成的药用辅料品规备案累计已达到114个。

在药用辅料领域的自主实力,也让南京试剂的药辅业务交出了亮眼的成绩单。2013年,南京试剂关于药用辅料业务的营业收入为1,346万元,2022年为9,026万元,2013-2022年年复合增长率为23.55%;同时,药用辅料的毛利率也从2013年的19.94%上升至2022年的52.82%,药用辅料业务呈现出高增长、高毛利特点。最新的2023年半年报数据,也验证了这一点;2023年上半年,南京试剂药用辅料业务实现盈利收入6,002.93万元,较2022年同期增长44.59%;毛利率达59.59%,同比提升8.07个百分点。

然而,这块快速地增长的药辅业务近来却受到着重关注,具体来看还在于实际控制人变更引致药用辅料领域有所交叉。2020年11月24日,南京试剂实控人变更为吴仁荣、高正松、陈新国、唐群松,与威尔药业实控人吴仁荣、高正松、陈新国3人重合,导致两家企业主要实控人重合;同时,南京试剂与威尔药业各自存在药用辅料的生产经营。

首先,从行业监管来看,药物上市前的严谨论证及选择——药物制剂中原料药及药用辅料配比通常要考虑药用辅料的安全性、功能、质量规格、稳定性、配伍禁忌等,为经过长期研究、反复试验及临床观察后得出的方案,通常不会变更。药物上市后的强监管——药用辅料面临着国家药监部门的强监管,变更药用辅料品种或生产厂商难度较大、周期较长。且药用辅料是药品的重要组成部分,不像一般消费品一样,想换就能换。根据《药品管理法》及《药品注册管理办法》,变更药用辅料种类通常属于重大变更,须报送至国家药监局批准,属于审批类变更,而非备案类变更或报告类变更,亦非省级药监局有权限批准,通常难度较大、周期较长(通常要1年以上)。

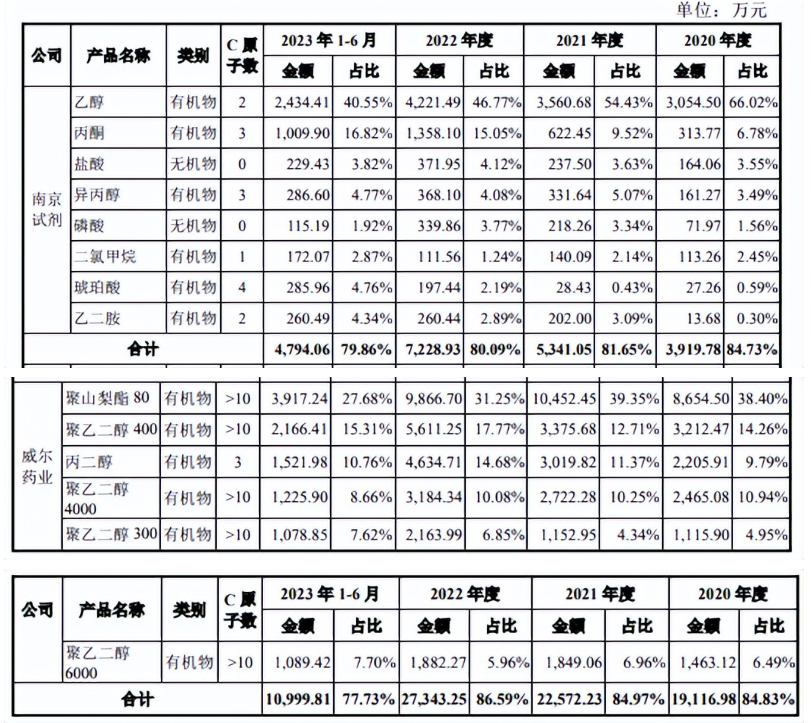

其次,从实际业务来看,南京试剂与威尔药业的药辅经营方向和基本的产品并不相同。药用辅料根据化学结构可分为无机和有机物,有机物又可继续分为大分子有机物和小分子有机物;在化学学科和实践中,不同的化学分子式和不同的分子结构,都可能会导致理化性质不同,因此有机大、小分子药辅产品在药品中发挥的具体功能差异也比较大,通常无法替代。

南京试剂的药用辅料产品收入大多数来源于于乙醇、丙酮、盐酸、异丙醇等无机物和有机小分子物(碳原子数≤10),而威尔药业则主要以有机大分子药辅(碳原子数>10)为主。报告期内所用的药用辅料产品中,南京试剂与威尔药业对于存在的3种重合产品(依地酸二钠、磷酸氢二钠、丙二醇),早已结合实际运营和销售情况做了划分,且对南京试剂及威尔药业影响较小;其中,南京试剂2022年起已不再生产、销售药用辅料丙二醇,威尔药业也已根据《避免同业竞争协议》约定,委托南京试剂销售药用辅料依地酸二钠、磷酸氢二钠。综上,药用辅料重合产品已经完全切割。

同时,对于未来新开发的产品,南京试剂与威尔药业也是划清了界线,南京试剂将继续专注于无机药辅和有机小分子药辅(碳原子数≤10)的研发、生产和销售,威尔药业将专注于有机大分子药辅(碳原子数>10)的研发、生产和销售,未经对方书面同意,任一方不可越界生产和销售。

根据四轮审核问询函回复,南京试剂与威尔药业严格设定了同业竞争解决方案的约束机制,敦促各方自觉并严格遵守同业竞争解决方案,如任一方未经对方事前书面同意,越界生产或销售相关药辅产品,违约方需支付守约方违约金,违约金按相关这类的产品销售收入的50%与产品营销售卖毛利孰高计算。

威尔药业实际控制人吴仁荣、高正松、陈新国也出具《承诺函》,将督促威尔药业严格执行《避免同业竞争协议》,如威尔药业存在违反《避免同业竞争协议》相关约定,需按照《避免同业竞争协议》承担违约责任的,其承诺对威尔药业前述违约责任承担连带责任。

根据四轮审核问询函回复,可以看到,对于上述3种重合产品,南京试剂放弃药用辅料丙二醇,威尔药业逐步放弃药用辅料磷酸氢二钠和依地酸二钠。2020年至2022年,南京试剂药用辅料丙二醇出售的收益分别为16.98万元、10.70万元及0.00万元,威尔药业磷酸氢二钠、依地酸二钠合计收入分别是10.14万元、17.79万元及16.59万元,南京试剂放弃给对方的药用辅料丙二醇与威尔药业放弃给对方的药用辅料磷酸氢二钠、依地酸二钠整体销售规模相当,切分方案对等,具有公允性。

从南京试剂的角度,根据《避免同业竞争协议》,磷酸氢二钠、依地酸二钠已委托南京试剂销售,2023年1-6月实现收入共计13.38万元,与放弃的药用辅料丙二醇基本相当。

同时,根据2023年9月江苏省医药包装药用辅料协会出具《证明》、2023年10月江苏省药学会出具《情况说明》以及访谈江苏省药品监督管理局南京检查分局等渠道,确认了通过有机大小分子划分经营事物的规模的方式规范同业竞争是具有理论与事实基础的。因此,南京试剂与威尔药业之间不存在重大不利影响的同业竞争。

最新的四轮审核问询函回复显示,南京试剂与威尔药业解决同业竞争的方案具有理论及事实基础,完全解决了过往产品重合及同业竞争问题,有效建立了避免未来新增同业竞争的预防机制,合理规划了同业竞争解决方案的调整机制,严格设定了同业竞争解决方案的约束机制,可以有效敦促各方自觉严格遵守,并通过了实践和时间的检验,没有导致南京试剂利益受到重大不利影响,同时也进行了充分的信息公开披露,切实保证了中小股东的知情权和切身利益不受侵害。

此外,实控人的变更也让南京试剂在管理层上引入了更多专业性、年轻化人才,其中董事长吴仁荣出生于1963年,年龄刚至60岁,承担过多项研究课题,经验比较丰富、专业性强。

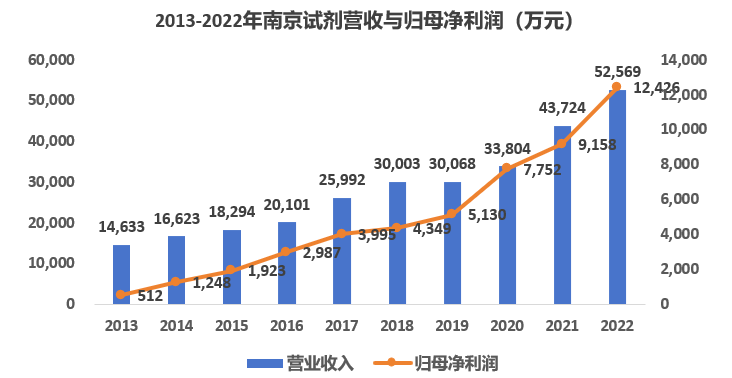

连续9年公司营收与归母净利润双增长,2022年净利润突破亿元,人均指标好于可比公司

从主要财务数据分析来看,2013年,南京试剂实现营业收入14,633万元,归母纯利润是512万元,2022年营业收入52,569万元,归母纯利润是12,426万元,连续9年公司营业收入与归母净利润双增长,其中2022年归母净利润突破1亿元。从复合增速来看,南京试剂2013-2022年营业收入年复合增长率为15.27%,归母净利润年复合增长率达到42.53%。

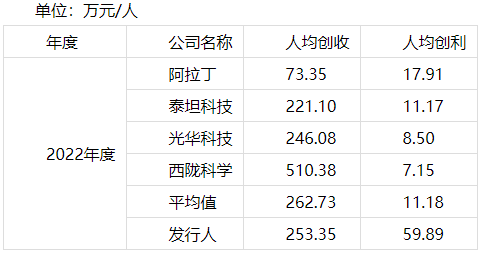

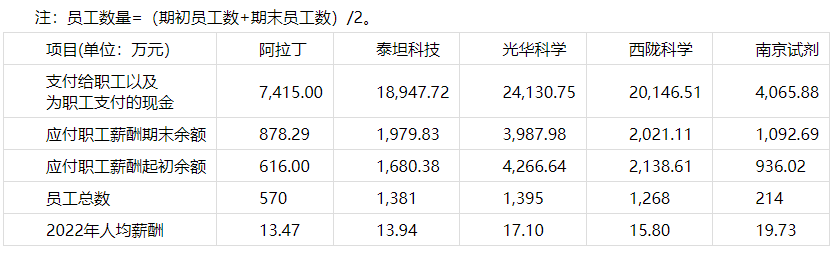

在人均指标方面,2022年南京试剂人均创收253.35万元/人、人均创利59.89万元/人、人均薪酬19.73万元/人,均好于同行业能够比上市公司,进一步验证了其经营的稳健性、可持续性和以人为本的企业文化。

经营现金流方面,公司2016-2022年经营活动现金流净额从2,952.80万元增加至1.51亿元,同期净资产从2.37亿元增加至4.10亿元,且仅仅在2019年短期出现过350万元的短期借款,财务情况良好。

在业绩实现稳健增长的同时,南京试剂也展示出了对回馈投资者的重视,形成了良好的企业形象。自新三板挂牌以来,公司在2017-2022年期间,每年实施的分红分别为4,000万元、2,400万元、2,800万元、5,200万元、4,800万元、7,200万元,各期分派股利的股利支付率介于36.12%-80.34%之间。有必要注意一下的是,上述分红是在南京试剂没有银行借贷情形下进行的,是实打实的回报投资者。

当前,“十四五”作为我们国家科技创新发展的重要机遇期,生物医药、新材料、节能环保等下游战略新兴起的产业加快速度进行发展,对高纯试剂、新型药辅提出了新的需求,其中,化学试剂将从通用试剂进一步向高端专用试剂发展,药用辅料则更看重功能化研发和规范化生产。

尽管目前南京试剂的药用辅料丙酮、药用辅料依地酸钙钠等,打破了国内没有已通过关联审评的药用辅料级别丙酮、依地酸钙钠的历史局面,为国内制剂企业药品全球多地申报提供了药用辅料方面的质量保障,实现了该产品的进口替代及自主可控,为我国制药产业高水平质量的发展作出了重要贡献。

然而,现下国内工艺复杂、技术方面的要求高的药用辅料,特别是新型药用辅料品种的市场供给仍然不足,部分高端和新型药用辅料只能依靠进口,比如乳糖、磷脂类、缓控释制剂辅料等,药用辅料已成为制约我国制药产业高水平发展的重要瓶颈之一。我国《“十四五”医药工业发展规划》中精确指出,要推动医药制造能力系统升级,在提升重点领域产品质量方面,要求健全药用辅料、包装材料的标准体系和质量规范,促进产品有效满足仿制药一致性评价、制剂国际化等要求,加强质量品牌建设,在细致划分领域发展一批品牌产品。

为进一步研发高端试剂、提升药用辅料产能,南京试剂此次北交所IPO的募投项目也正与之吻合,即通过科研试剂及药用辅料技术提升改造项目的建设新增高质量等级产品生产线。一方面,可用于改造科研试剂专用生产线,侧重高端科研试剂的生产,扩大市场占有率;另一方面,用于改造药用辅料专用净化生产车间,优化生产设备及工艺,增加用于吸入制剂、注射剂、眼用制剂的药用辅料产能。募投项目将有利于企业抓住市场机遇,激活发展新动能。

自北交所设立以来,随着其价值发现功能一直在优化,增量“资金活水”不断涌入,众多中小企业申请上市的热情被激发,尤其是出现了一批净利润8000万以及1亿以上的优质企业,为北交所的持续发展注入新鲜血液和蓬勃生机。

早在2022年8月,南京试剂吴仁荣董事长在接受《证券日报》记者专访时曾表示,“北交所设立后某些特定的程度上激活了新三板市场流动性,同时为挂牌公司提供了更方便快捷、高效的上市路径。期待北交所继续坚持打造服务创新型中小企业主阵地的总方向,不断深化改革创新,增强市场功能,提高投融资对接效率,更好服务实体经济和创新型中小企业高水平发展。”

作为试剂与药辅老牌企业,南京试剂从1958年行至2023年,从一个濒临破产的工厂发展到今天盈利过亿的行业十强,筚路蓝缕,着实不易!

我们也希望,南京试剂可以在更高的起点上,为化学试剂和药用辅料行业带来更优质的产品,实现产业链的安全自主可控;也希望南京试剂可以秉持初心,以优异的经营业绩和持续的现金分红切实回报投资者,树立长期资金市场的“标杆”。

此次审核动态的更新,昭示着即将上会,南京试剂能否顺利成为北交所的一员,我们拭目以待。

欧康医药拟计划投入1800万进行老厂升级改造、投入3500万进行新厂产线建设及设备购置安装

昆工科技股东减持108.59万股 减持金额1302.81万 2023年上半年公司净利1027.23万

旭杰科技控股子公司常州杰通拟向银行申请不超过500万授信 股东方苏州保祥建筑产业提供连带责任担保

明阳科技任命郭成文为公司财务负责人 2023年公司净利6653.11万